미국이 본격적으로 금리를 인상하면서 우리나라의 대출금리 상승세에도 가속도가 붙을 것으로 예상되는 가운데, 제주지역에 미분양 주택이 급증하고 있다.

최근 3년 새 제주지역의 부동산경기가 과열이라 할 만큼 활황을 띠면서 주택 신축이 봇물을 이뤘고, 이제 수요를 초과하는 공급과 금리인상 그리고 경기 불확실성이 주택가격 급락을 불러올 수도 있다는 우려가 깊어지고 있다.

아파트 매매가 2달째 보합

17일 한국감정원에 따르면, 제주지역의 아파트가격 상승률은 주간 단위로 올해 신구간인 지난 1월 30일 상승세를 접고 0%를 기록한데 이어, 이달 13일 기준으로도 0%를 기록하는 등 7주째 보합세이다.

그리고 아파트를 포함한 전체 주택가격 월간 상승률도 지난해 12월 0.22%, 올해 1월 0.14%에서 2월에는 0.06%에 그치면서 보합세로 접어들었다.

또 주택 거래량은 지난해 1~2월 2,427건에서 올해 1~2월에는 1,962건으로 19.2% 감소했다.

반면 미분양주택은 지난해 2월 55세대를 기록한 이후 지속 증가하기 시작해 12월 271세대 그리고 올해 1월에는 353세대에서 2월 말에는 639세대로 급증했다.

특히 이 같은 미분양 물량은 분양승인을 받는 30세대 이상만을 집계한 것이면서 분양승인을 받지 않는 소규모 다세대·연립주택과 현재 공사를 진행하는 물량은 포함하지 않은 것이라 향후 미분양 물량은 눈덩이처럼 불어날 가능성이 높은 상황이다.

제주도청에 따르면, 2016년 1년 신축허가 건수는 총 20,786세대이다. 제주지역의 1년 매매 거래량을 5천 세대 이상 초과하는 물량이다. 지난해에는 특히 오피스텔 신축 인허가 면적이 2015년 대비 약 2.5배 증가했다.

한 부동산중개업소에 따르면, 지난해 주택가격 추가 상승을 노리고 장차 되팔 목적으로 대출을 끼고 다세대·연립주택을 구입한 사람들도 부지기수이다.

하지만 최근 매매가가 보합세로 접어들기 시작하고 신축은 넘치면서 매입 희망자는 자취를 감추고, 투기 물량은 상당량 최초 매입자 손에 이러지도 저러지도 못한 채 묶여 있는 실정이다. 미분양 물량에 이 투기 물량이 악성 매물로 더해지는 셈이다.

제주 가계대출 3년 새 2배 넘게 증가, 은행권 중도금 대출 중지

수요를 초과하는 물량이 공급되면서 미분양이 급증하는 가운데, 미국이 본격적으로 금리를 인상하면서 연 5%대에 육박하고 있는 국내 은행권의 주택담보대출 금리 상승세에도 가속도가 붙을 것으로 보인다.

한국은행의 기준금리는 연 1.25%로 9개월째 제자리지만 국내 금융권의 대출금리는 미국의 금리 인상을 반영해 빠르게 오르고 있다. 현재 속도라면 은행권 주택담보대출 금리는 조만간 연 5%대를 넘어설 것으로 보인다.

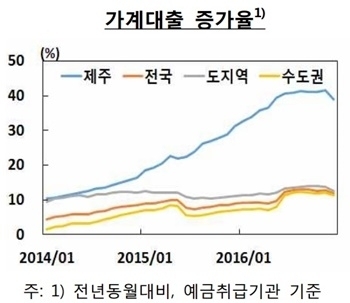

이런 와중에 제주지역의 가계대출 잔액은 최근 3년 새 그 어느 지역보다 급증했다. 한국은행 제주본부에 따르면, 2016년 말 제주지역 예금취급기관의 가계대출 잔액은 11조 3246억원으로 2015년 말 대비 38.9% 증가했다. 전국 평균 증가율 11.9% 및 수도권 증가율 11.4%를 크게 상회했다.

기간을 더 넓혀 보면, 제주지역의 가계대출 잔액은 2013년 말 5조 3,330억원에서 올해 1월에는 11조 5,716억원으로 6조 2,386억원 증가했다. 3년 1개월 동안 2.17배 증가한 것이다.

부동산가격 폭등과 가계대출 폭증에 이어 정부의 대출 규제가 겹치면서 올해 들어 제주지역 은행권에서는 주택 매입 관련 중도금·잔금 대출을 아예 중지하다시피 하고 있다. 중도금이나 잔금을 대출을 받아 치르려던 주택 구매자들이 아우성이다.

부동산가격 폭등과 가계대출 폭증에 이어 정부의 대출 규제가 겹치면서 올해 들어 제주지역 은행권에서는 주택 매입 관련 중도금·잔금 대출을 아예 중지하다시피 하고 있다. 중도금이나 잔금을 대출을 받아 치르려던 주택 구매자들이 아우성이다.

그동안 제주지역의 부동산경기를 이끌었던 호재가 한꺼번에 악재로 돌변하고 있는 셈이다.

한 부동산중개업소 관계자는 여력이 있는 실수요 가구가 선호하는 대규모 단지 아파트를 제외한 나머지는 급락할 가능성을 배제할 수 없다고 현 상황을 진단했다.

국제통화기금(IMF)은 지난해 5월까지만 해도 우리나라의 가계부채가 관리가능한 수준이라고 평가했다. 하지만 8월에는 가계부채의 위험을 이례적으로 경고하고 나섰다.

IMF는 지난해 8월 발표한 '한국 국가 보고서'에서 우리나라의 독특한 주택대출제도를 구조적 위험 요인 중의 한가지로 꼽았다. 즉, 일정 기간 이자만 내다가 만기에 원금과 이자를 한꺼번에 갚는 거치형·일시상환식 대출 및 변동금리형 대출 비중이 높은 점이 리스크 요인으로 작용한다는 지적이다.

거치형·만기 일시상환식 대출은 저금리 환경이 지속될 경우 주택가격 하락 시에도 가계의 파산 위험을 줄여주는 긍정적 측면이 있지만, 반대로 금리가 빠르게 반등할 경우 부채를 진 가구가 매우 취약해질 위험이 높다는 것이다.